E’ in rete, nella sezione del sito che ospita le guide fiscali “L’Agenzia informa”, la guida “Bonus vacanze”, un utile strumento destinato alle famiglie e agli operatori turistici per orientarli su ogni aspetto relativo al tax credit vacanze, il nuovo beneficio introdotto dall’articolo 176 del decreto “Rilancio”.

La guida, pubblicata contestualmente al provvedimento che definisce le modalità operative per la richiesta e la fruizione dell’agevolazione, intende fornire, con linguaggio chiaro e di facile comprensione, utili indicazioni ai cittadini per giungere in modo agevole e sicuro alla richiesta del bonus e all’utilizzo come sconto (80% del bonus) sui servizi turistici a partire dal 1° luglio e fino al 31 dicembre 2020, e alla successiva fruizione come detrazione (20% del bonus) in sede della dichiarazione dei redditi che verrà presentata nel 2021 per il periodo di imposta 2020.

Il cittadino viene informato in merito alle operazioni preliminari da effettuare anche prima del 1° luglio: per chi non l’ha già fatto, la presentazione della Dichiarazione Sostitutiva Unica (DSU) all’Inps per l’ottenimento dell’indicatore ISEE e lo scarico e primo accesso all’applicazione per dispositivi mobili “IO, l’app dei servizi pubblici”, mediante l’identità digitale SPID o CIE (Carta d’Identità Elettronica).

La guida illustra nel dettaglio e step-by-step i passi da compiere per richiedere e ottenere, a partire dal 1° luglio, il bonus vacanze per il nucleo familiare e per usufruire dello sconto al momento del pagamento del servizio turistico.

Infine vengono illustrati agli operatori turistici tutte le procedure per verificare e applicare lo sconto sul servizio al momento dell’incasso, mediante l’accesso ad apposita sezione dell’area riservata del sito dell’Agenzia, e per recuperare successivamente il credito d’imposta che deriva dagli sconti applicati. A tal proposito, la guida fornisce le informazioni relative alla possibilità di cessione a terzi di tali crediti d’imposta.

Con questo pratico vademecum sarà possibile evitare di incorrere in errori o intoppi, in modo da poter usufruire dell’agevolazione introdotta dal decreto “Rilancio” senza difficoltà.

In particolare, la misura agevolativa è finalizzata a supportare in modo diretto le famiglie che intendono fare le vacanze nel nostro Paese, in modo indiretto il settore turistico nazionale, che è fra quelli che più ha sofferto degli effetti della crisi Covid-19.

Lo sconto dell’80% deve essere utilizzato dal 1° luglio e il 31 dicembre 2020, per il pagamento dei servizi offerti, esclusivamente in ambito nazionale, dalle imprese turistico ricettive, dagli agriturismi e dai bed & breakfast: il pagamento deve avvenire in un’unica soluzione e presso un’unica struttura turistica.

Il Bonus Vacanze non può essere utilizzato per acquisti “online”, quindi non può essere utilizzato con l’ausilio, intervento o l’intermediazione di soggetti che gestiscono piattaforme o portali telematici, diversi da agenzie di viaggio e tour operator, i cosiddetti “portali online turistici”.

Per quanto riguarda il rimanente 20%, sarà oggetto di detrazione nel Modello Redditi 2021, esclusivamente dal soggetto intestatario della pratica.

La misura massima dell’agevolazione è pari a 500 euro per i nuclei familiari composti da più di due persone, mentre scende a 300 euro nel caso di nucleo formato da due persone e a 150 euro se vi è una persona solamente.

Il bonus potrà essere richiesto da un componente del nucleo familiare, anche diverso da quello intestatario della fattura, attraverso l’applicazione per dispositivi mobili IO, l’app dei servizi pubblici, alla quale si può accedere mediante identità digitale Spid o carta d’identità elettronica.

L’app genererà un codice univoco e un QR-code identificativo, e uno dei due dovrà essere comunicato al fornitore che ne verificherà la correttezza attraverso la procedura web predisposta nell’ambito dell’area riservata del sito Internet delle Agenzia delle Entrate.

L’agenzia Viaggi o Tour Operator che ha accettato il Bonus Vacanze, vedrà tramutato lo sconto praticato in un credito d’imposta di pari ammontare da utilizzare in compensazione in F24, con un codice tributo apposito che a breve verrà istituito da parte dell’Agenzia.

In alternativa, il credito d’imposta potrà essere ceduto anche a soggetti terzi, come ad esempio gli stessi fornitori di beni e servizi dell’impresa, così come gli istituti di credito e gli intermediari finanziari: in questo caso l’operatore turistico dovrà comunicare la cessione totale o parziale del credito d’imposta attraverso un’apposita sezione dell’area riservata del sito dell’Agenzia.

In particolare cosa deve fare l’Agenzia Viaggi che decide di accettare un Bonus Vacanze?

Come specificato nell’apposita guida redatta dall’Agenzia delle Entrate, il bonus vacanze è utilizzabile solo presso le STRUTTURE turistiche: in particolare solo presso i soggetti che operano con questi codice attività:

55.10.00 Alberghi, resort, motel, aparthotel (hotel & residence), pensioni,

hotel attrezzati per ospitare conferenze (inclusi quelli con fornitura di

alloggio e somministrazione di pasti e bevande)55.20.10 Villaggi turistici

55.20.20 Ostelli della gioventù

55.20.30 Rifugi di montagna, inclusi quelli con attività mista di fornitura di

alloggio e somministrazione di pasti e bevande

55.20.40 Colonie marine e montane

55.20.50 Affittacamere per brevi soggiorni, case ed appartamenti per

vacanze, bed and breakfast, residence, alloggio connesso alle aziende

agricole

55.20.51 Affittacamere per brevi soggiorni, case ed appartamenti per

vacanze, bed and breakfast, residence

i. fornitura di alloggio di breve durata presso: chalet, villette e appartamenti

o bungalow per vacanze

ii. cottage senza servizi di pulizia

55.20.52 Attività di alloggio connesse alle aziende agricole.

Quindi per le pratiche nelle quali l’agenzia viaggi od il tour operator operano come ORGANIZZATORI il Bonus Vacanze non è utilizzabile.

E’ invece utilizzabile per le pratiche in INTERMEDIAZIONE.

Nel caso in cui il pagamento venga effettuato con l’ausilio, l’intervento o l’intermediazione di soggetti che gestiscono piattaforme o portali telematici, nonché di agenzie di viaggio o tour operator (c.d. intermediari), il bonus vacanze

può comunque essere utilizzato.

È però necessario che l’intermediario comunichi al fornitore del servizio turistico il codice univoco o il QR code, il codice fiscale del fruitore (al quale verrà intestata la fattura, il documento commerciale o lo scontrino/ricevuta fiscale) e l’importo del corrispettivo dovuto, ai fini dell’inserimento di questi dati nell’apposita procedura web.

In alternativa, il fornitore del servizio turistico può incaricare l’intermediario, attraverso i servizi telematici dell’Agenzia (nomina di incaricato o di gestore incaricato), ad operare in suo nome e per suo conto nella procedura web dedicata

al bonus vacanze.

In entrambi i casi, il documento fiscale dovrà essere emesso dal fornitore del servizio turistico o dall’intermediario in nome e per conto del fornitore del servizio turistico.

Per poter applicare lo sconto al momento dell’incasso, deve accedere all’area riservata del sito internet dell’Agenzia delle entrate con le credenziali Entratel o Fisconline rilasciate dall’Agenzia delle entrate o mediante l’identità digitale SPID o la Carta Nazionale dei Servizi.

Se il fornitore è una società (o comunque un soggetto diverso dalla persona

fisica), la procedura web potrà essere utilizzata in nome e per conto della società dalle persone fisiche registrate come “gestori incaricati” o come “incaricati”, questi ultimi appositamente autorizzati dai gestori stessi. Questi utenti potranno accedere all’area riservata del sito internet dell’Agenzia delle entrate (identificandosi con le credenziali Entratel o Fisconline rilasciate dall’Agenzia delle entrate, mediante l’identità digitale SPID o la Carta Nazionale dei Servizi), scegliere di operare per la società (scelta dell’utenza di lavoro) e accedere all’applicazione.

I dettagli sulla registrazione ai servizi telematici dell’Agenzia delle entrate sono disponibili alla pagina https://telematici.agenziaentrate.gov.it/Main/Registrati.jsp.

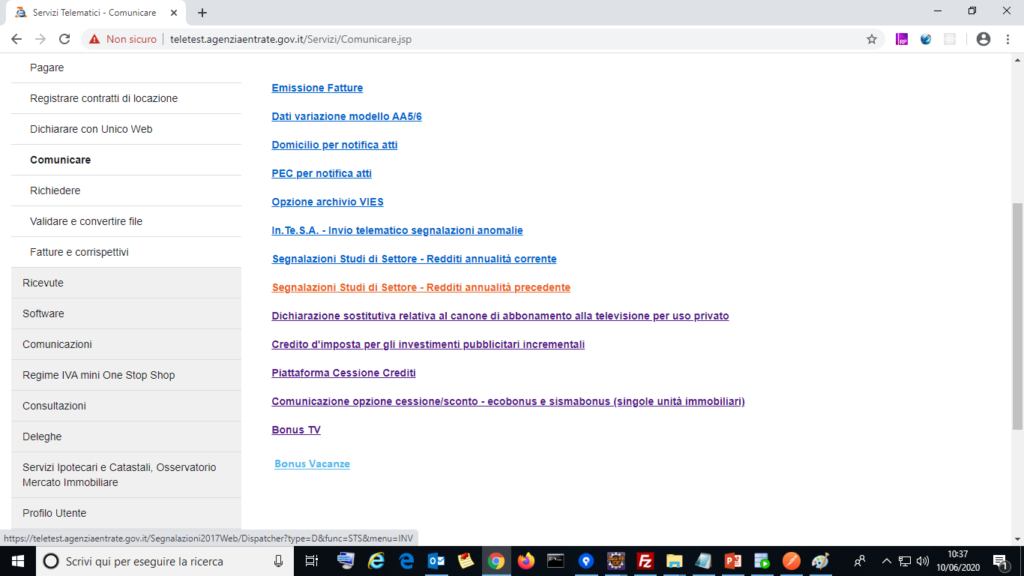

Dall’area «Mia scrivania» scegliere > Servizi per

Servizi per > Comunicare > Bonus vacanze

Il fornitore inserisce i seguenti dati:

• il codice univoco o il QR-code associato al bonus, fornito dal cliente

• il codice fiscale del cliente, che sarà indicato nella fattura o nel documento

commerciale o nello scontrino/ricevuta fiscale

• l’importo totale del corrispettivo dovuto (al lordo dello sconto da effettuare)

La procedura verifica lo stato di validità dell’agevolazione e l’importo massimo dello sconto applicabile.

In caso di esito positivo, l’applicazione fornisce l’importo dello sconto effettivamente applicabile e l’importo della detrazione. Il fornitore conferma a sistema l’applicazione dello sconto e procede a incassare dal cliente la differenza tra il corrispettivo della prestazione turistica e lo sconto confermato a sistema.

È possibile consultare anche l’elenco di tutte le comunicazioni inviate.

IL RECUPERO DELLO SCONTO

A partire dal giorno lavorativo successivo alla conferma dell’applicazione dello sconto, il fornitore può recuperare lo sconto sotto forma di credito d’imposta di pari importo, da utilizzare esclusivamente in compensazione tramite modello F24, senza l’applicazione del limite annuale di cui all’articolo 34 della legge n. 388/2000.

Inoltre, all’utilizzo in compensazione del credito d’imposta non si applica il limite annuale di cui all’articolo 1, comma 53, della legge n. 244/2007, in quanto non è previsto che il credito sia indicato dal fornitore nel quadro RU della propria dichiarazione dei redditi.

Il modello F24 va presentato esclusivamente attraverso i servizi telematici

dell’Agenzia delle entrate, pena il rifiuto dell’acquisizione del modello.

Inoltre, il credito d’imposta utilizzato in compensazione non può eccedere

l’importo disponibile, tenuto conto delle fruizioni già avvenute o in corso e delle cessioni, pena lo scarto del modello F24.

Il credito d’imposta è utilizzabile in compensazione ai fini del pagamento di tutti i tributi e contributi che possono essere versati tramite modello F24 (es. ritenute alla fonte, Iva, contributi Inps, premi Inail, imposte sui redditi e Irap, Imu, tassa rifiuti e altri tributi locali).

Con una risoluzione di prossima pubblicazione sarà istituito il codice tributo da indicare nel modello F24 per l’utilizzo in compensazione del credito d’imposta da bonus vacanze.

In alternativa all’utilizzo in compensazione, sempre dal giorno lavorativo

successivo alla conferma dell’applicazione dello sconto, il fornitore può cedere il relativo credito d’imposta – totalmente o parzialmente – a terzi, anche diversi dai propri fornitori di beni e servizi, compresi gli istituti di credito e gli intermediari finanziari.

La cessione deve essere comunicata attraverso la piattaforma disponibile in

un’apposita sezione dell’area riservata del sito internet dell’Agenzia delle entrate.

I cessionari, previa conferma della cessione del credito da comunicare attraverso la medesima piattaforma, utilizzano il credito d’imposta con le stesse modalità previste per il soggetto cedente.